6月,一线城市气候宜人,未到盛夏的酷热,未有春日的沙尘,少量的雨,低调的太阳。而高端物业市场也仿佛在房产税、国五条等政策压力下微微松了一口气,6月是二季度的收尾,是2013半年的转折,有些温度但不过热,涟漪起伏但保持平稳。

二季度经济疲弱态势未消,以投资为主的经济增长模式受到挑战,政策层面依旧从稳定预期入手,通过限制预售配额、提高预售门槛来严控房价,全国商品房市场已经显现以价换量的态势。北京高端住宅市场随同大势,成交量环比有所增长,价格显现小幅让步,但并不是量增的主因,成交量的继续增长主要由于公寓产品在预售配额的限制下缩短了购房者投资考虑时间,在6月份纷纷出手购房,而别墅方面因为其本身的稀缺性价格依旧坚挺;上海成交量同、环比均上涨,但增速明显减缓,价格同环比小幅下挫显现让步,主要由于6月总价稍低的联排别墅和刚需公寓为购买主力。一线城市商业地产市场保持平稳,其中北京、广州写字楼市场需求依旧强劲,而整体一线城市商铺表现平淡。

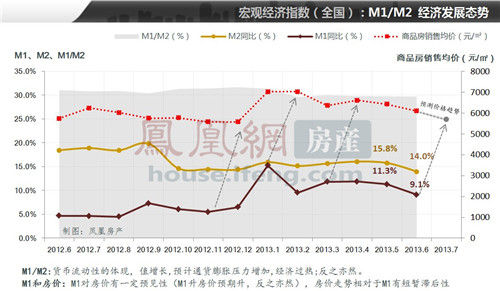

从宏观环境视角来看,6月,广义货币(M2)和狭义货币(M1)增速均回落,M2同比增速为9.1%,M1为14%,货币流动性放缓。二者比值也回落0.1个百分点,缓解了前期经济过热的担忧。而M2的增速回落也预示着紧急增速的下滑,预示未来1-3个月房价也会随之继续有所回落。

凤凰网房产及中国房地产报联手编撰《一线城市高端物业投资指数报告》,为所有高端物业关注者提供专业市场指数。

内容涵盖——

宏观环境视角

全国楼市指数

住宅物业指数

商用物业指数

高端物业推荐

报告从广泛到细微,从别墅、公寓到写字楼、商铺,贴合高端物业关注者对高端物业市场全方位了解掌控的需求。

月度发布,敬请关注。

|