热点城市收紧政策仍在进一步强化。据中原地产研究中心统计,叠加10月份全国范围内24次楼市调控,2018年以来房地产合计调控次数高达410次,同比上涨超过80%。

在坚持楼市调控目标不动摇、力度不放松的背景下,中指院数据显示,在刚刚过去的10月,受监测的主要城市商品房成交面积环比下降5.91%,近六成城市环比下降;与此同时,各城市库存总量环比上升4.6%,市场下行趋势明显。

同策研究院首席分析师张宏伟向《每日经济新闻》记者表示:“不仅是交易面积下降,从10月1日前后各城市开始出现了大幅降价的个案项目,量价齐跌的现象证明市场从10月份开始进入实质性的调整阶段,并且这种特征越来越明显。”

需求全面降温 一二线城市成交环比双降

中指院监测的26个重点城市中,近六成城市10月商品房成交面积环比下降,市场整体呈下滑态势。

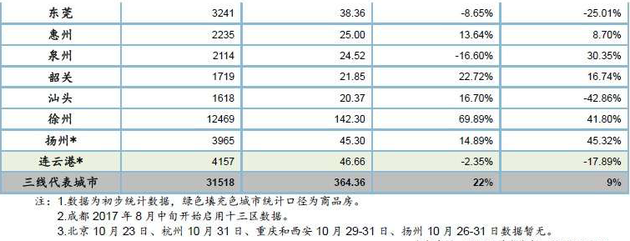

分城市看,四个一线城市商品房成交面积环比下降33.44%,其中广州以57.93%居降幅首位。一线城市成交同比增长11.32%,上海增幅明显,为40.77%。

二线代表城市商品房成交面积环比下降4.92%,同比微升0.37%,温州以环比降幅35.86%领跌。三线代表城市则同、环比较双双增长,增幅分别为21.60%和8.54%。《每日经济新闻》记者注意到,其中徐州市成交环比大涨70%,同比上涨41.80%。

2018年10月主要城市房地产交易情况 数据来源:CREIS中指数据

此前《每日经济新闻》曾报道,在今年国庆小长假期间,北京、深圳等城市的新房成交均持续低迷,众多楼盘项目推出特价房源吸引购房。

值得注意的是,10月8日国务院常务会议对棚改安置政策最新定调,强调因地制宜调整完善棚改货币化安置政策,商品住房库存不足、房价上涨压力大的市县要尽快取消货币化安置优惠政策。10月底,新华社发文重申“中央遏制房价上涨的决心不会发生改变、决不会允许调控前功尽弃”。这表明,在房地产长效机制未完全建立之前,已建立的调控政策体系不会出现松懈,房价再次上涨的情况更加不允许出现。

中原地产首席分析师张大伟接受《每日经济新闻》记者采访时表示,当前融资收紧、偿债压力增加、项目去化率下降的情况下,房地产企业或选择以价换量,以保证现金周转和完成年度销售目标。

库存总量持续上升 一二线城市反弹明显

截至10月末,中指监测的主要城市库存总量环比上升4.6%,其中一二线城市升温明显,深圳、杭州升幅均超16%。而库存出现下降的城市仅有福州(8.29%)、南京(4.38%)和广州(2.12%)。

此前《每日经济新闻》曾报道,截至2018年9月末,中指数据监测的主要城市库存总量环比上升9.3%,包括北京、上海、杭州、南京、温州、宁波等市场,库存均出现环比上升,除少数热点刚需项目外,去化率快速下行,热点城市开始进入“卖不完”时代。

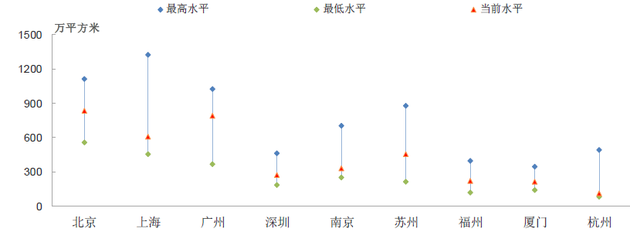

2010年以来9个代表城市库存水平

张大伟预测,从全国热点城市看,因为有大量的房源供应,各种调控政策也继续严格执行。在过去一年多通过各种约束性政策抑制市场高温后,后续市场将逐渐进入供应加量周期。

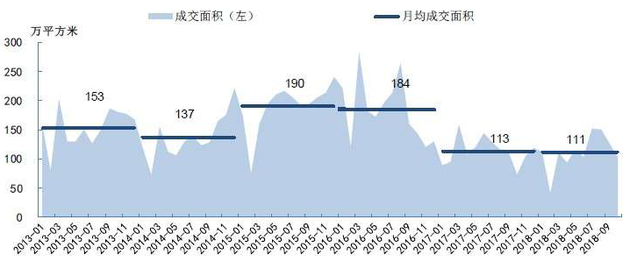

《每日经济新闻》记者查阅中原地产研究中心统计数据发现,北京市新增库存环比增幅虽然保持平稳,但在9月、10月两个月间新增库存超万套(11268套),超过2016年、2017年同期新增库存之和。

北京商品住宅成交情况走势图

对于这一变化趋势,张大伟向《每日经济新闻》记者表示:“截至日前,北京合计入市限竞房26个项目入市,合计15982套,而网签累计只有2581套,累计网签比例只有16%。虽然网签数据滞后,但统计实际销售也只有3成。从价格看,限竞房项目开始出现了价格调整,而且随着后续供应量的继续上升,去化难度加大,区位属性不好的限竞房有可能开始价格战。”

对于三四线城市,张宏伟分析认为房价分化趋势仍将持续:“东部、中部的城市其实已经开始调整了,尤其是环北京、环上海、环广深三大经济圈。环北京经济圈城市调整最明显、其次是环上海,然后是环广深。部分城市已经经过一轮调整,也有部分城市仍处于发酵和上涨阶段,后期中西部的一些三四线城市仍将涨跌互现。” |