6月14日,国家统计局发布2019年1~5月全国房地产开发投资和销售情况。2019年1~5月份,全国房地产开发投资46075亿元,同比增长11.2%,增速比1―4月份回落0.7个百分点。其中,住宅投资33780亿元,增长16.3%,增速回落0.5个百分点。

业内人士指出,在房企购地积极性有所限制以及部分城市近期土地市场管控比较严厉外,部分房企的新开工等在资金面收紧的情况下节奏略有放缓。房地产开发投资增速涨幅收窄,符合预期。

投资增速开始回落

房地产投资增速终结了今年以来连续上涨的态势。国家统计局公布的数据显示,1~5月,全国房地产开发投资46075亿元,同比增长11.2%,增速比1―4月份回落0.7个百分点。

上海中原地产市场分析师卢文曦表示:5月一些热点城市受住建部约谈,并且在金融层面银保监会发文强调打压违规举动,同时融资端难度在增加,市场热度有所降温,投资增速比1-4月略有回落。不过从单月绝对量来看,依然维持高位,主要是前期拿的土地加快开发,热点区域在扩大,房企投资意愿仍较活跃。

今年5月,针对此前4月份房地产投资增速持续加快,国家统计局新闻发言人刘爱华于5月15日回应称,房地产投资平稳增长背后的原因,一方面是新开工面积保持了平稳较快增长,另一方面是对房价未来预期比较稳定,这两方面支撑了房地产投资目前的平稳态势。

国家统计局数据显示,今年1~5月,房屋新开工面积79784万平方米,增长10.5%,增速回落2.6个百分点。其中,住宅新开工面积59125万平方米,增长11.4%。

房企拿土地谨慎度继续提升。1-5月的土地成交面积和金额下降趋势并未改变,整体拿地同比下降依然保持在三成以上。

国家统计局数据显示,1―5月份,房地产开发企业土地购置面积5170万平方米,同比下降33.2%,降幅比1―4月份收窄0.6个百分点;土地成交价款2269亿元,下降35.6%,降幅扩大2.1个百分点。

58安居客房产研究院首席分析师张波认为,房企融资“微收紧“在拿地层面来得到了体现,银保监会重申对于房企的融资限制,并且已经对部分拿地过于激进的房企给予”重点关注“,因此,资金监管的阀门“微收紧”直接影响到房企拿地的心态。值得关注的是,土地市场依然保持“热点恒热“,杭州、武汉、合肥、郑州、苏州、宁波等热点二线城市的土地市场近期热度依然较高。

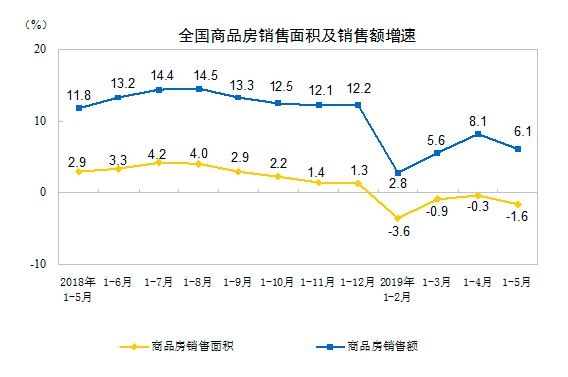

销售额增速今年首次放缓

国家统计局数据显示,1―5月份,商品房销售面积55518万平方米,同比下降1.6%,降幅比1―4月份扩大1.3个百分点。其中,住宅销售面积下降0.7%,办公楼销售面积下降12.2%,商业营业用房销售面积下降12.9%。商品房销售额51773亿元,增长6.1%,增速回落2个百分点。其中,住宅销售额增长8.9%,办公楼销售额下降12.3%,商业营业用房销售额下降9.7%。

中原地产首席分析师张大伟指出,楼市反弹小阳春结束,再次出现同比下调。张大伟指出,楼市在3~4月出现了明显的小阳春现象,3~4月单月数据同比均再次反弹。但看5月份数据,又出现了下调,拆分单月数据,5月全国商品房销售面积1.34亿平米,相比2018年5月份的1.42亿平米同比下调了5.5%。

反应到销售面积,1―5月份,商品房销售面积55518万平方米,同比下降1.6%,降幅比1―4月份扩大1.3个百分点。

对于出现下调的原因,张大伟分析称,收紧政策再次明显影响市场,相比3~4月份,5月楼市政策收紧,影响了购房者的入市积极性。

据中原地产研究中心监测数据,5月单月,各地包括部委累计针对房地产的调控措施高达41次。虽然少于4月的60次,但连续两月房地产调控处于政策密集发布潮中。

此外,5月份全国市场继续分化,特别是部分城市政策再次出现收紧,价格变化后,市场需求有所观望,出现了成交量上涨乏力,虽然大部分城市依然处于高位,但环比3-4月份的成交量有所调整。

库存数据2014年来最低

国家统计局数据显示,截至5月末,商品房待售面积50928万平方米,比4月末减少453万平方米。其中,住宅待售面积减少413万平方米,办公楼待售面积减少22万平方米,商业营业用房待售面积减少28万平方米。

中原地产研究中心数据显示,库存数据看,2014年2月末商品房待售面积51397万平方米,目前的库存数据为6年来最低。

卢文曦称,虽然销售增速在减弱,但销售的绝对量继续保持高位运行,因此4月库存继续下滑。目前大部分城市库存已经不存在压力,相反从绝对量来看,处于低位。不过库存也有结构分化,住宅库存处于低位,但商业以及办公库存始终在高位震荡,市场去化压力较高。 |