卫星图上,中国从南到北众多三四线城市新建城区空空荡荡,宛若“鬼城”,大量空置房预兆着房地产市场泡沫破裂的危险,而银行业的现金链条更为堪忧。

“中国的房地产市场存在很大问题,一些民众购入多套房产作为投资,造成大量房屋空置。”投资大师、索罗斯基金管理公司创始人乔治・索罗斯(George Soros)表示,现在投资中国房地产市场将承担重大风险。

早在2005年,索罗斯就曾预言,美国的房地产泡沫一两年内会破裂,中国也挺不过三年。他猜对了美国,却猜错了中国。

索罗斯、吉姆・查诺斯(James Chanos)、吉姆・罗杰斯(Jim Rogers)等全球投资大师并不看好中国房地产市场,但根据胡润研究院《2013年中国千万富豪品牌倾向报告》的调查数据显示,仍有64%的中国富豪表示将房地产作为投资首选,这一比例已连续四年超过60%。

是投资大师们错了还是中国的富豪们错了?或许,他们的最大分歧并不在于中国房地产市场是否存在泡沫,而是泡沫将在何时破灭。

中国房地产市场泡沫何时破灭仍需时间检验,但中国部分城市的房地产市场出现空置率危机却是不争的事实,作为房地产泡沫的“终极产物”,“鬼城”危机正在三四线城市蔓延――内蒙古鄂尔多斯及二连浩特、江苏常州、湖北十堰等均在名单之列。

美国一家名为商业内幕的网站甚至公布了若干幅郑州市郑东新区的卫星图片,并从图片上判断,这只是“一片空屋的堆积”,可能是中国最大的“鬼城”。当然,这一结论遭到了郑东新区管委会官员的强烈反击。

商业内幕网站报告称,这是房地产泡沫显而易见的标志:整座的城市街道空空荡荡,政府大楼宏伟壮观,有些城市甚至建在完全不适合人居住的不毛之地,简直就是当代的金字塔。按照每年新增10座城市的速度,名单肯定会越来越长。

中国互联网的调查和对冲基金Pivot资本的走访均显示,超过三分之二的中国人都希望房地产泡沫会很快破灭。

Pivot曾预测中国在2012年政府换届之前会不惜一切代价为市场注入资金,而换届完成后,新一届政府必须解决这一不可持续的局面,这是Pivot判断2012年下半年开始房价强势抬头、进入2013年下半年之后房价开始稳定并逐步走向泡沫消除的主要原因。

资料图片

泡沫有多大

在危机时期,计划经济模式变得更具吸引力。自美国陷入金融危机以来,波及了世界大部分地区,很多人认为中国的经济模式有其合理之处。

但是,正如全球最大的空头基金公司――尼克斯联合基金公司总裁吉姆・查诺斯指出,中国的经济模式会导致不良投资大量积累,而不良投资最集中的领域在房地产市场。经济学家凯茨尼尔森(Vitaliy Katsenelson)比较了当前中国和日本在20世纪80年代后期的房地产泡沫,结果并不乐观。

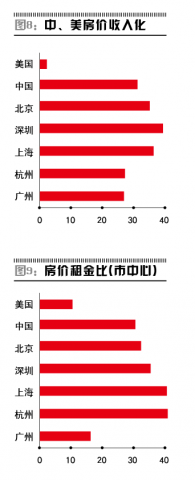

和美国早期一样,中国人都认为他们“必须”拥有自己的房子,这样的念头随着不断上涨的房价而增强。并造就了一些大城市――如北京和上海的可负担比率惊人,在经历了2012年9月份以来房价的报复性上涨之后,北京的房价收入比(住房价格与城市居民家庭年收入之比)大概在25,而上海大约为20。即使看全国平均水平,也超过8倍。

这个比例是很重要的――它揭示了中国房地产泡沫的规模在哪个范围内。东京在日本房地产泡沫去泡沫高峰期的时候,其房价收入比也只有9倍左右。因此,以日本为参照物,中国城市居民的住房负担能力非常低,而住房价格过于高了。

此外,还有一个有趣的数据:2009年中国的房地产投资占国内生产总值的10%,而2007年为8%。而在日本,在泡沫高峰期,该数值也从来没有超过9%;在美国,它从来也没超过6%。

泡沫破裂的一个预兆就是全中国遍布着大量的空置房,2011年曾有估计认为全国空置房多达6540万套,但其后遭到否认。6540万套空置住房可能并不是一个准确的数字,但无人能否认中国诸多城市存在着大量的空置住房。

据2013年3月全美房地产经纪人协会公布的数据,美国的住房空置率为4%,即约有250万套的空置住房。而据北京市公安局人口管理中心的数据显示,2012年上半年的空置住房大约有381万套。

吉姆・查诺斯对中国的房地产是看跌的,他告诉CNN金钱:“这个史诗般的房地产泡沫和建筑泡沫会在某个点结束,它不会是愉快的。”

凯茨尼尔森认为,中国房地产市场存在泡沫是有目共睹的,争论在于泡沫何时会破灭?而因为政策干预以及政府能够调用庞大的金融资源,泡沫破灭的时机要比预想得晚。

电视剧《蜗居》中的两姐妹就是两种房奴的心态。据查诺斯的报告,典型的中国夫妻拿着4万美元的薪水却买着70万美元的房子,夫妇离婚为了购买两套房产的比比皆是。在一些地方地块的拍卖中,“地王”层出不穷,而拍卖的溢价越来越高,许多没有装修、家电的毛坯房,尽管只有70年产权,其价格却超过美国。房地产投机使得中国房价自2003年以来上涨数倍。其中,国有企业在土地拍卖中购买了82%的土地,其拍卖价格要比二级市场公允价格高出27%。

吉姆・查诺斯称,中国已为10亿人口建立了30亿平方米的办公空间,足以为每个人提供一间标准的私人办公室。根据Pivot资本的数据,在一些可容纳100万人的“鬼城”里,建造着世界上最大的购物中心,但是却有95%的空置率。固定资本的投资已经超过GDP的50%以上,超过日本在上世纪80年代末、亚洲四小龙在上世纪90年代中期以及随后的危机高峰的水平。

这种狂热已经像病毒一样蔓延并超越国界,中国内地人民的购买力也推动了其他地区的房地产价格。在中国香港,一个140坪(约合460平方米)的公寓能卖出3700万美元的高价,高于纽约市房地产泡沫时期的最高价。香港地区的按揭利率不到1%,而且是浮动利率。据估计,加拿大温哥华50%以上的豪宅为中国人所购买。

房地产的狂热也体现在大宗商品之上,特别是金属等建筑业必须品。

比如基础商品钢、铁、铜、水泥等,尽管中国企业有着巨大的产品积压和闲置产能,但仍占据了全球三大铁矿石供应商(均为巴西和澳大利亚企业)65%的需求。Pivot资本认为,中国一直在做“得克萨斯对冲”,即提高其在工业材料行业的头寸,主权财富基金中国投资有限责任公司购买了大量的海外矿业公司的股权。

资料图片

资料图片

表外资产和影子银行水有多深?

在海外对冲基金看来,商业银行和中国房地产过热有着骨肉血亲的关系。为何在房地产市场受到打压,地产公司仍能够苟活甚至坚挺,商业银行的表外资产扩张居功至伟,通过将贷款转移至表外来规避监管。

Pivot资本认为,中国商业银行保守的贷款标准已经让位于每年20%-30%的信贷增长。惠誉就曾发表文章认为中国银行业贷款量被人为低估了,“很多银行将贷款转移到表外,形成普遍的信贷增长和信贷风险。”银行一直从事事实上的证券业务,将贷款重新包装成理财产品,然后再转售给客户公司从事土地投机。而这些交易通常入账被列作投资,而不是负债。

中国的影子银行系统中和美国有着类似的版本,特别是在雷曼倒闭前:信托贷款疯狂增长、财政囊中羞涩、财富管理产品和一些贷款捆绑在一起,为银行产生费用。

2012年,中国银行业在总贷款的份额下降,从十年前的92%下降到52%。在2012年第四季度,非银行贷款占新增信贷发行的60%。据Pivot估计,影子银行的资金至少有四分之三投入到了房地产市场或者相关行业。Pivot据此认为,影子银行的规模会影响泡沫破灭的冲击力和经济受伤的深度,但影子银行规模越大,反而使中国房地产泡沫不可能马上破灭,他们给出的时间表是在2013年下半年至2015年间。

庞大债务影响地产市场

庞大的信贷规模也是查诺斯等人极力看空中国房地产市场的原因。信贷扩张背后,是地方政府债务以及企业债的恶性扩张。

早在2009年,中国信贷规模已超过GDP的140%,接近1991年的日本和2009年的美国,即200%的危险水平。这是一个不妙的征兆,因为美国国家经济研究局认为信贷快速增长是金融危机最好的预测指标,这是他们对于140年来60余次金融危机研究之后得出的结论。美国西北大学教授史宗瀚(Victor Shih)认为,中国国家债务水平刚刚超过GDP的20%,但如果加上地方债务,债务总额将接近国内生产总值的70%-80%,与美国的90%接近,但中国在地方债务方面更加不透明。

美国当前的债务与GDP比为103%,其实无论是中国还是美国,很多隐形债务被掩盖。但是近两年这些数据已经越来越清晰:如图4所示,我们可以看到中国信贷泡沫的程度到底有多严重。

2011年,中国企业的债务杠杆迅速攀升至GDP的130%,企业杠杆比率位居全球主要经济体首位。自2008年以来,这种高杠杆的结果是大量投资集中在制造业,导致许多部门,如太阳能、钢铁和造船产能过剩。

一些企业债务问题已经开始爆发,作为世界最大的太阳能电池板制造商,无锡尚德无法偿还3月份到期的30多亿元的票据――该公司自2012年第一季度已连续四个季度亏损,并正在重组。据彭博社报道,中国太阳能企业都在苦苦挣扎,在举债扩大产能供应之后,导致供过于求,价格下降挤压利润。无锡尚德也许是中国企业债务一个危险的信号。

债务和金钱是可替代的。债务拥有金钱的所有属性:无论是企业、家庭、金融行业,都在努力以债务换取增长,欧洲和美国都尝到了痛楚。可悲的是,它仍然是中国GDP的“总杠杆”,回想金融危机以来中国的五年:没有成长,没有去杠杆化,债务总额占GDP比重超过资不抵债的发达国家――即算上所有的表外债务,包括影子杠杆。

2012年,正是由于信贷强劲回升,房地产市场奇迹般地恢复。人们通常认为,中国已经软着陆,即使信贷问题重新出现,一些政策保持放松:中国人民银行通过降低存款准备金率、贷款利率,监管机构也可以放松银行贷存比率上限,如果需要的话,中国可以轻易借新债。

不过在Pivot看来,房地产赖以生存的信用体系表现出了诸多金融脆弱性的指标:信贷过快增长(房地产热潮);道德危险;关联方贷款(当地政府基建项目);贷款容忍度(地方政府贷款);影子银行体系的增长(一直伴随着金融自由化);庞氏融资(即资产价格上涨,通过理财产品、信托贷款);增加了银行的资产负债表风险(隐蔽杠杆上升);持续时间不匹配和违约的危险(短期理财产品到期日);传染风险(信用担保网络);金融欺诈和腐败。

金融脆弱性不仅看起来是在上升,政府似乎在失去信用体系的控制权。储蓄从国有银行系统的存款迁移到收益率较高的非银行信贷工具。此外,富人越来越愿意逃避资本管制,移民或者转移财产。这些事态的发展,将使银行体系的存款变得不太稳定,而且使房地产发生资金抽离。

今天的中国类似于2008年之前的几个发达经济体,信贷投放过多过快。太多的钱用于投资,结果却难以产生足够的现金流,以还清债务。如,2012年,非金融机构新增信贷达15.5万亿元。信贷大规模激增发生在2009年,当时非金融机构信贷高达GDP的45%,从那时起,中国经济已经沉迷于信贷,需要越来越多的债务增长来支持经济。在2007年和2012年之间,信贷占GDP的比例上升至超过190%,同比增长60个百分点。中国最近的扩张信贷相对GDP的比例远远高于日本在20世纪80年代末的时期或美国在雷曼兄弟倒闭的时期。

大多数中国经济学者并不认同外资机构的观点,认为信贷快速增长在中国不担心,因为债务是由国内储蓄提供融资,而不是由国外提供。然而,历史记录表明,金融崩溃的经济形势下,信贷一直迅速增长并不能让经常账户赤字增加(如,20世纪80年代日本“泡沫经济”就由国内提供融资)。

中国总的非金融信贷约占国内生产总值GDP的200%,与美国和其他发达经济体相比是比较低的。然而,成熟的经济体似乎有更大的能力承担债务。用经济学家的说法,“金融深化”与经济发展水平密切相关。

事实上,中国相对其他新兴市场而负债累累,和日本20世纪80年代中后期的负债数额基本相同,即使日本当时的人均收入要高得多。令许多经济学者安慰的是,中国的公共债务占GDP不到30%。Pivot认为,官方的数字可能起误导作用――大部分债务在资产负债表之外,因为大部分贷款是发放给政府控制的实体,大量银行贷款在本质上是准财政。为了全面了解中国的主权负债,必须加上地方政府的基础设施建设项目、政策银行债务、资产管理公司负债(其中用于收购银行不良贷款及其他),以及铁道部发行的债务。当这些负债加起来,中国的公共债务可能接近GDP的90%。值得注意的是,90%被经济学家认为是公共债务的可容忍上限。

较高的公共债务水平都会导致长期经济增速下滑。经济学家安德鲁・亨特(Andrew Hunt)估计,自2007年以来,中国真正的公共债务增加额约为GDP的60%左右。如果再次重复2009年的信贷刺激方案,其真正的债务占国内生产总值的比例将超过希腊。

资料图片

如何在泡沫中获利

中国房地产市场存在泡沫,一些投资者则开始张罗从泡沫的崩溃中获利。投资者考察住宅房地产使用多种指标,如价格收入比、价格租金和承受能力之比。从本质上讲,人们是否购买住房,以从他们可否承担月供最值得考虑,因为即使那些交不起首付但可以承担月供的人,凑足首付只是时间问题。可比销售价格也经常用到,但会受到周期性的严重影响。

比较美国和中国一些城市的物业估值,有三项指标(价格收入比、价格、租金与按揭贷款的负担能力之比),结果显示,相对于美国住房,中国房地产被大大高估。一些海外相关ETF基金已经被当作做空中国房地产的标的,如富时中国25指数ETF 以及MSCI香港指数基金。

巧合的是,澳大利亚和加拿大的房地产市场已经同中国房地产市场的相关性越来越强。比较澳大利亚、加拿大与美国住房市场,虽然澳大利亚和加拿大两国房价远比中国低,但却比美国高2-5倍。

如果中国因房地产市场崩溃,经济陷入缓慢增长,原材料进口自然会放缓。这将影响澳大利亚和加拿大,因为它们都对中国出口原材料。而且两国的房产市场将紧随中国房市而动。

对原材料的需求的下降可能会导致澳元、加元贬值,也将打击澳大利亚和加拿大的大宗商品生产商,如必和必拓(BHP Billiton)或钾肥公司(POT)――即使它们不直接做中国业务。在Pivot等国外机构看来,中国房地产市场与贵金属市场是联动的,如果中国的住房市场崩溃,黄金和白银可能会和其他商品一样进入大熊市。 |