稳房价,又来了。

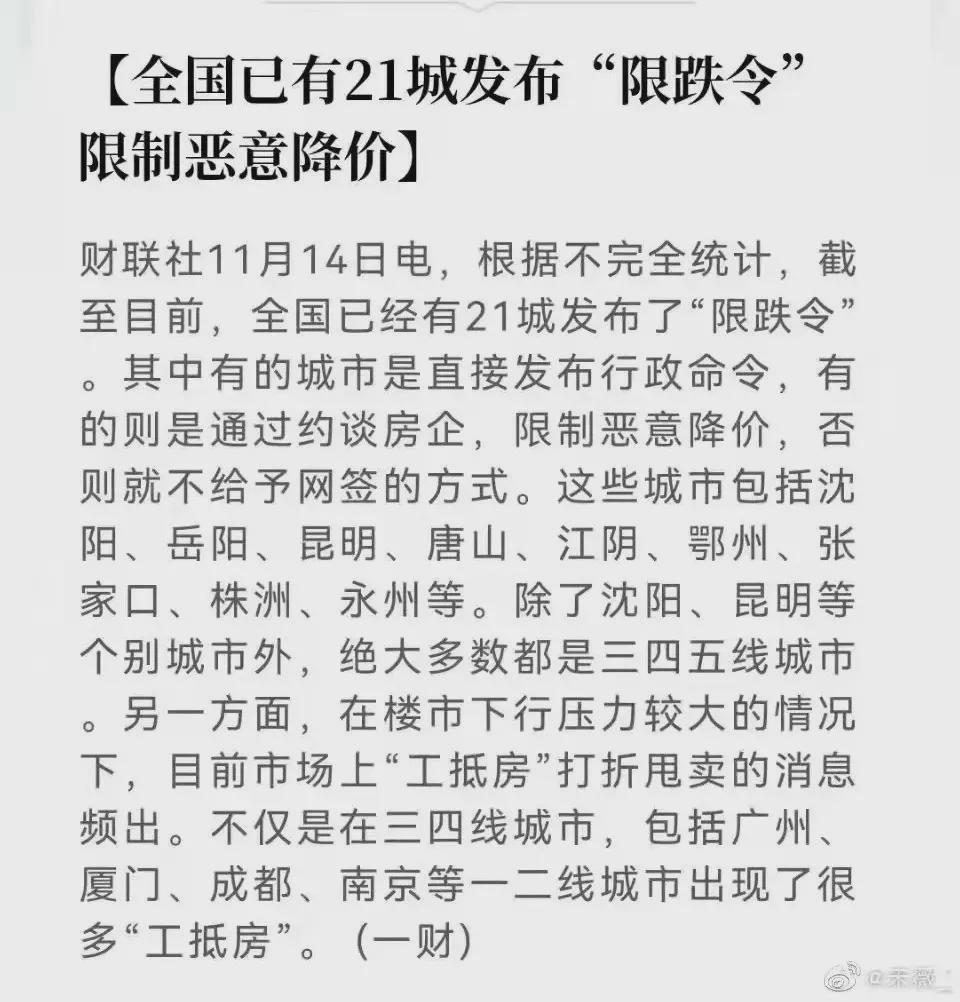

前有21城出台“限跌令”,后有10城发布买房“奖钱”政策。

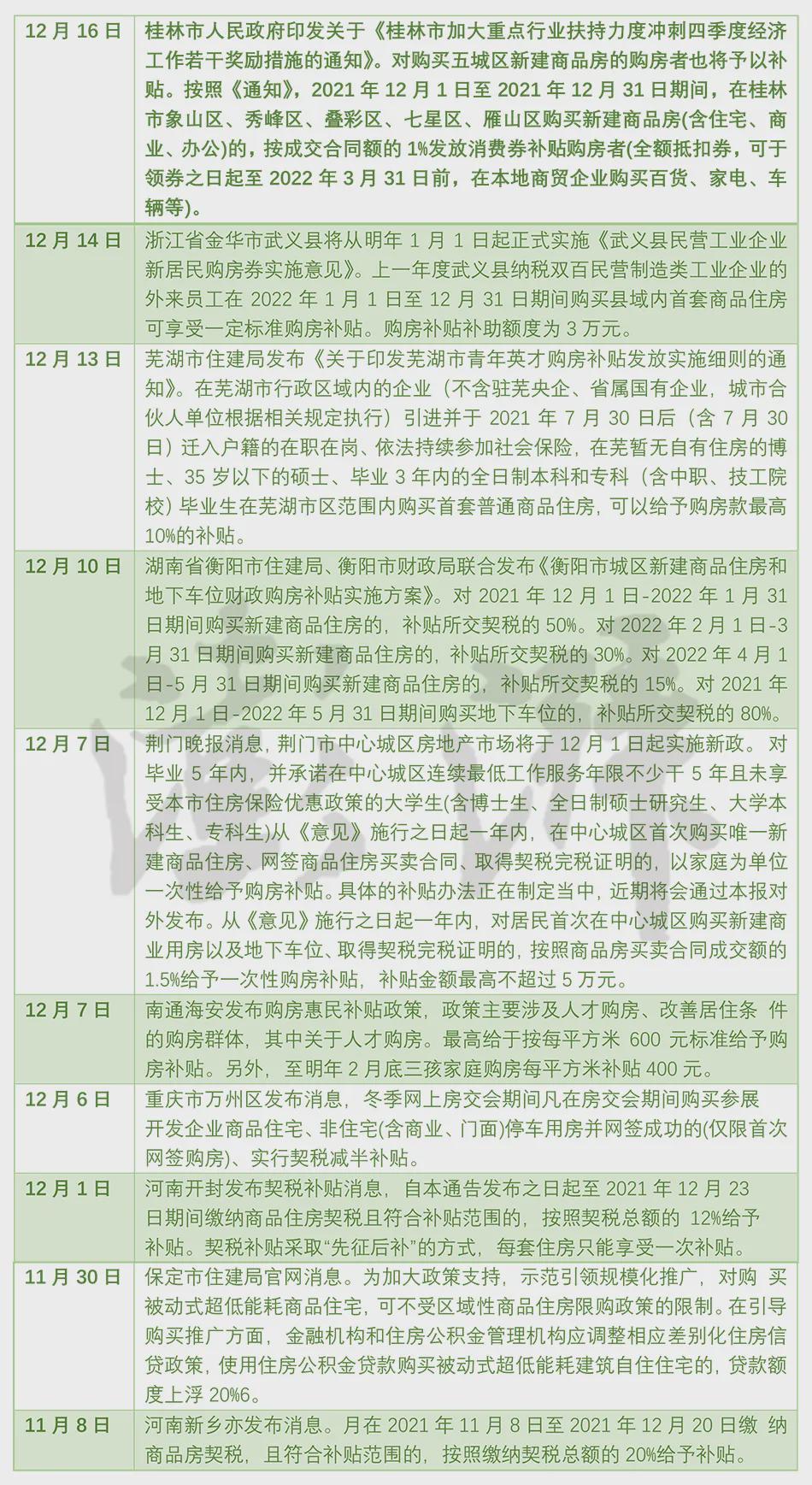

据澎湃新闻报道,近日,全国至少已有10个城市出台买房补贴政策,包括湖北荆门、江苏南通海安、重庆万州、河南开封、河北保定、河南新乡、广西桂林、浙江金华武义、安徽芜湖、湖南衡阳等。

这其中,既有常见的人才购房补贴,也有过去几年司空见惯的契税补贴、新市民购房补贴等,这次又出现了三孩家庭买房“奖钱”政策。

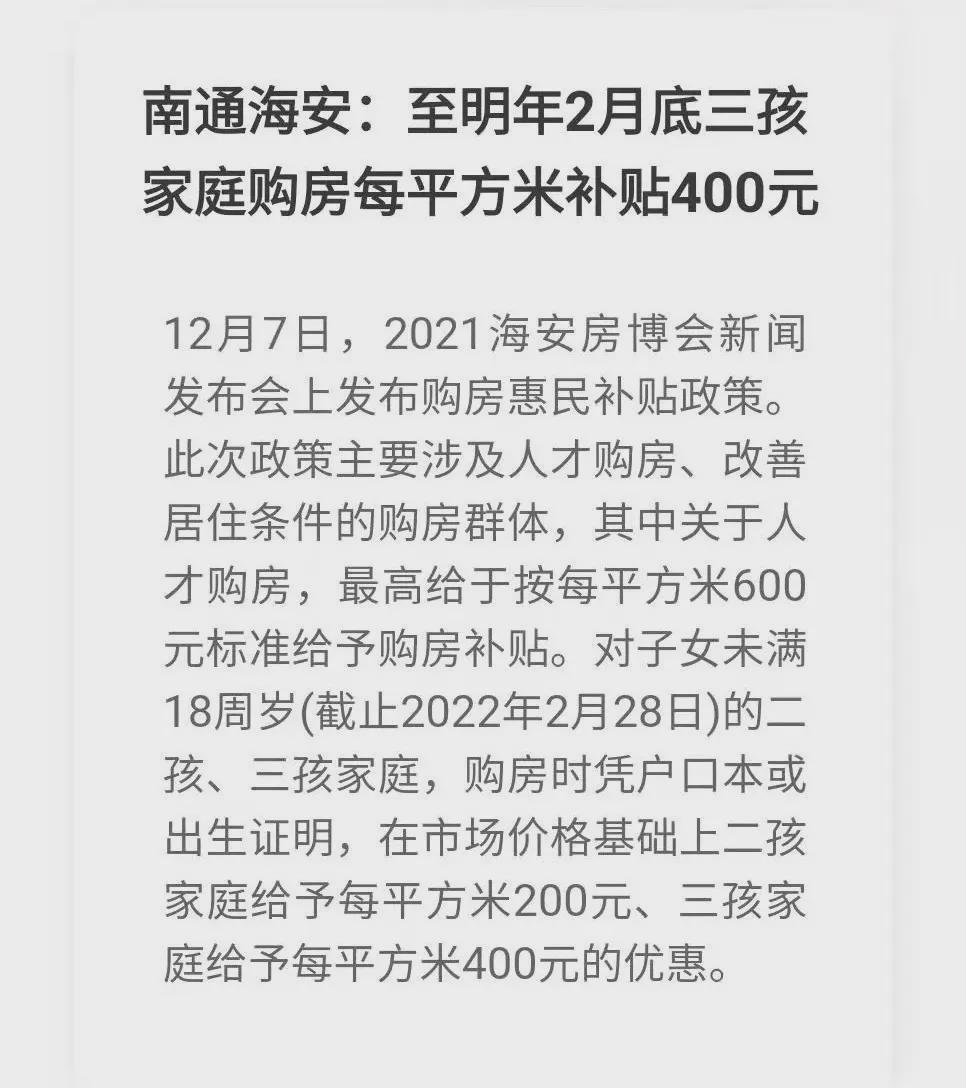

江苏南通海安市出台新政,当地常住居民家庭购房,二孩家庭给予每平方米200元、三孩家庭给予每平方米400元的优惠。(参阅《三孩家庭,买房“奖钱”第一城诞生》)

可以发现,无论是限跌令,还是买房奖钱,基本都是三四线城市,且所有政策都有一个共同指向:稳房价。

为何是三四线城市?

答案很简单,支撑三四线城市房价大涨的最大支撑――棚改货币化,已经基本接近收官,货币化几乎不复存在,棚改也进入了收尾阶段。

没有棚改货币化的定向刺激,三四线城市,都不得不接受基本面的考验。经济失速、人口流失、房子供给过剩的地方首当其冲。

这方面,国家统计局有关负责人在新闻发布会上可谓直言不讳:

部分城市受人口流出、经济发展困难等多重因素影响,房地产市场下行压力有所增加,一些前期依靠高负债盲目扩张的房地产企业债务风险上升。

为何是限跌令、买房奖钱等政策齐上阵?

答案更简单,因为三四线城市几乎都没出台限购政策,也几乎没有任何有力度的调控手段,指望通过松绑调控来托底并不现实。

换句话说,这些城市本身就没有限购政策,一向对购房者来者不拒,市场都要面临调整,那么留给这些城市的政策空间极其有限。

同时,无论限跌令还是买房补贴,背后都占据了稳楼市、抢人才、鼓励生育、推进城镇化等高大上的名义,这种试探性松绑更容易过关。

限制房价降价、发钱鼓励市民买房,就成了最后的选择。

政策底已经出现,但市场底仍需要时间。

随着官方定调维护住房合理需求、因城施策、精准拆雷,房地产的政策底已经出现。(参阅《重要会议再提“房住不炒”,非常时期非常信号》)

所谓政策底,指的是政策不会再进一步加码,反而有边际松绑的可能。

然而,市场底仍然遥遥无期,如无更大力度的刺激政策,“横盘”或许是最佳结果。

目前,全国房价尚未企稳,从一二线到三四线,房价仍在缓慢下行,这背后有两个“新纪录”不容忽视。

其一,全国新房均价,再次跌破万元,连续3个月回落。

根据历月房地产销售额及面积测算,2021年11月,全国商品房均价为9597元,连续3个月跌破万元大关。

2021年的房价高点,出现在2021年5月,当月均价高达10527元,随后开始回调,从最高点至今回调幅度约为8%。

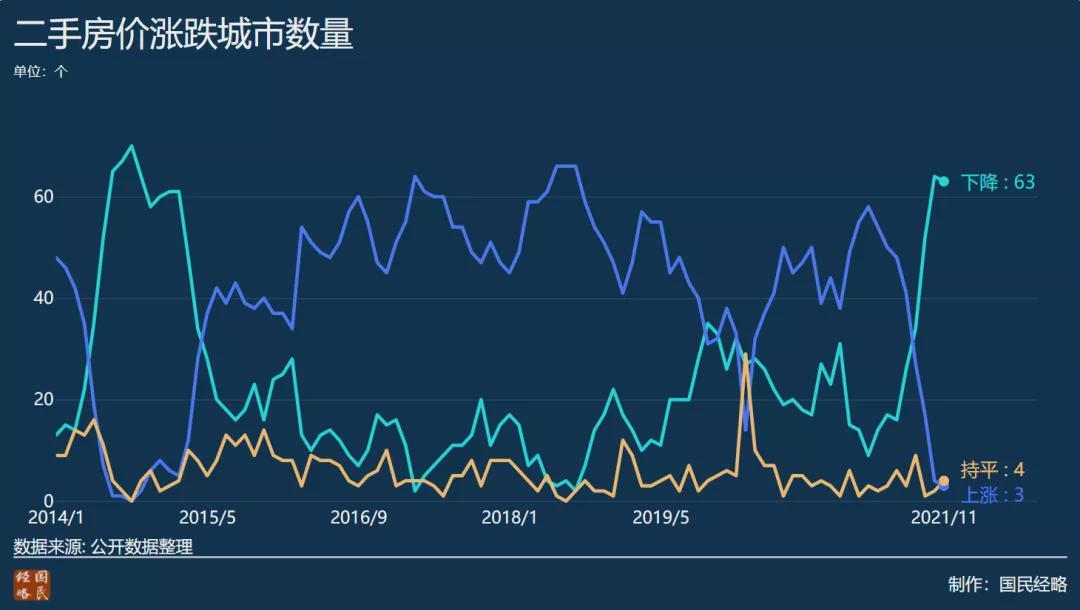

其二,房价上涨城市个数,创下6年多来新低;而下跌城市个数,续创新高。

最新官方数据显示,2021年11月,在70个大中心城市里,63城房价环比下跌,4城持平,仅有3城房价上涨,分别是赣州、海口和唐山。

上一次下跌城市记录出现在2014年9月,当月70城二手房价全线下跌,无一上涨。

与此相对,上一次上涨城市数最高记录出现在2017年3月,当月64城二手房价环比上涨,4成持平,仅有2城下跌。

所以,市场探底,仍需要时间,这要视政策的松绑力度而定。

那么,房地产会不会见顶?

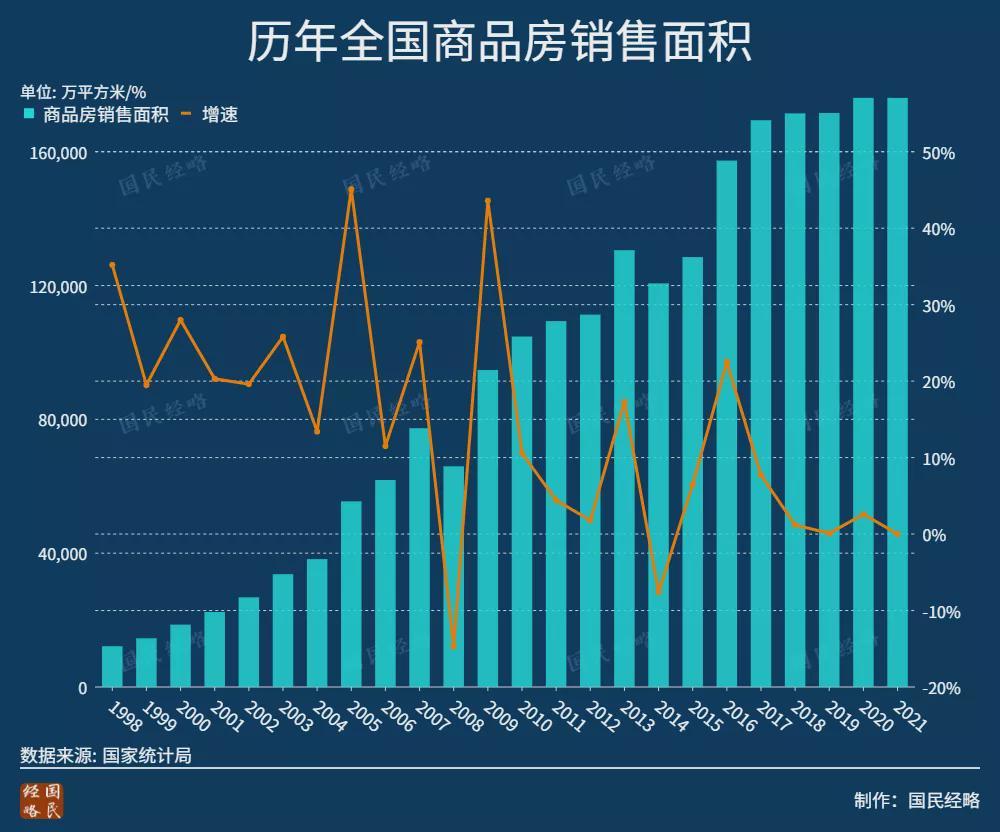

2021年,全国商品房销售面积有望超过17亿平方米,与去年基本持平,维持历史新高。

17亿平方米,以套均面积100多平方测算,相当于1500多万套新房,涉及1000多万个家庭。

这些新房,主要靠人口增长和城镇化来消化。

如果人口开始负增长,城镇化加速阶段到顶,那么未来很难再有足够多的接盘侠作为支撑。

近日,知名券商分析师高善文在演讲中指出:

2020年和2021年中国房地产销售面积大概都在17.6亿平方米的水平,这将是很长时间之内商品房销售面积的顶部。

在高善文看来,房地产的加杠杆已经用到了尽头,高周转模式也用到了尽头。

结论是,中国房地产或已迎来历史大顶,而高杠杆、高周转房企或将被淘汰,大洗牌才刚刚开始。

房地产见顶,说的是销售见顶,增量时代走向存量时代,黄金时代走向白银时代。

毫无疑问,房价普涨将成为过去式。

核心城市核心地段仍然不乏上涨动力,但大多数弱二线及三四线城市,以及核心城市的偏远地段,横盘调整在所难免。

同时,房企的大洗牌将会加剧,恒大事件只是拉开了序幕。 |