2026年7月10日,武汉――戴德梁行发布2026年二季度武汉优质零售市场与甲级写字楼市场季度研究报告。2026年二季度甲级写字楼空置率环比小幅回落,光谷、沿江板块去化表现领跑全城,TMT、医疗健康产业及商务服务业持续为市场核心需求支撑;武汉商业地产步入结构调整阶段,优质零售市场存量集中调改带动短期空置抬升,消费需求呈现多元化、差异化发展。戴德梁行武汉公司总经理周星表示,写字楼正通过空间改造、弹性租赁、定制化办公配套等举措提升吸引力,零售商业借城市更新落地空间微改造、业态迭代从而提质升级,无论办公还是商业物业,存量资产价值激活已是行业主旋律。

武汉甲级写字楼市场

空置率环比小幅回落,光谷、沿江板块去化领跑

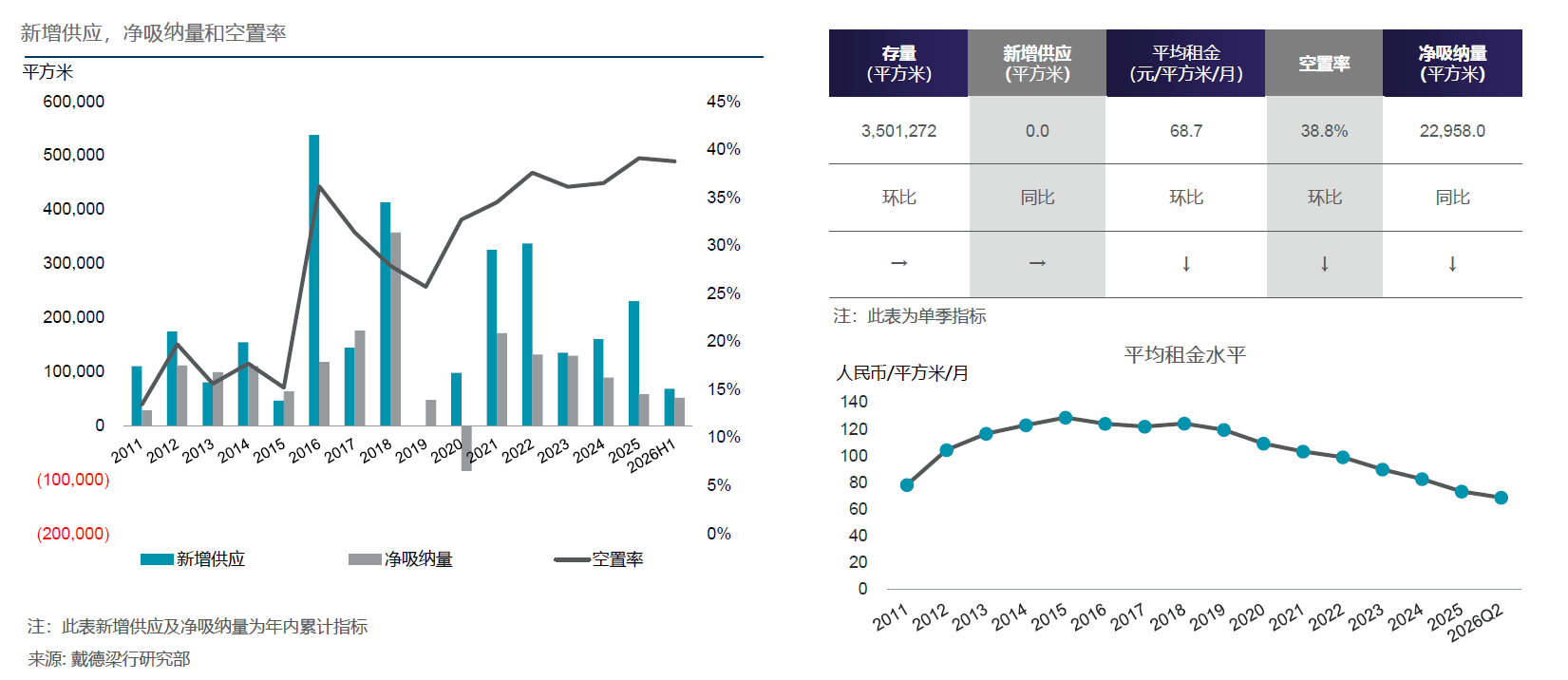

2026年二季度,武汉五大核心商务区无甲级写字楼新项目入市,全市核心商务区甲级写字楼总存量稳定在350.1万平方米。本季度五大核心商务区合计录得2.3万平方米净吸纳量,市场需求规模较一季度小幅回落;整体空置率环比下降0.7个百分点至38.8%,租金持续承压运行,二季度末整体平均租金环比下降3.3%至68.7元/平方米/月。

分区域来看,本季度空置率呈现明显分化,光谷商务区、汉口&武昌沿江商务区去化表现领跑全市,是整体空置下行的核心支撑。其中光谷商务区空置率环比下降2.7个百分点,租赁需求主要由医疗健康、TMT行业拉动;汉口&武昌沿江商务区空置率环比下降2.1个百分点,金融、TMT企业租赁成交活跃度突出。

医疗健康行业需求释放提速,新设需求有所上升

行业需求形成TMT与大健康引领、现代服务业协同支撑的格局。二季度租赁成交面积中,TMT行业占比18.0%、医疗健康行业占比15.3%、商务服务业占比15.1%,三大行业合计贡献近五成市场成交。其中医疗健康行业需求释放提速,以生物医药、生物科技企业为核心主力,医疗器械、健康管理、医美机构形成多元补充;零售贸易、金融、专业服务业保持稳定需求贡献。

从成交驱动因素来看,企业出于成本控制的搬迁需求仍是市场租赁主流,但新设需求占比较上季度有所提升,零售贸易、TMT、商务服务业新设扩张意愿积极。面对高位存量供给,各大楼宇业主持续落地多元化招商运营手段,通过空间改造、弹性租赁、定制化办公配套、数字化运营、产业资源对接等方式吸引企业入驻。

戴德梁行武汉项目及企业服务部主管罗杨兰表示,2026年年内,武汉甲级写字楼市场将迎来平安银行大厦、劲牌大厦及长投汉口中心等优质项目集中交付,预计新增办公面积约25.0万平方米。随着新增供应在武昌及汉口核心板块高度聚集,市场存量博弈加剧,区域竞争态势将愈发激烈。

武汉优质零售市场

存量项目加速迭代,调改引发短期空置波动

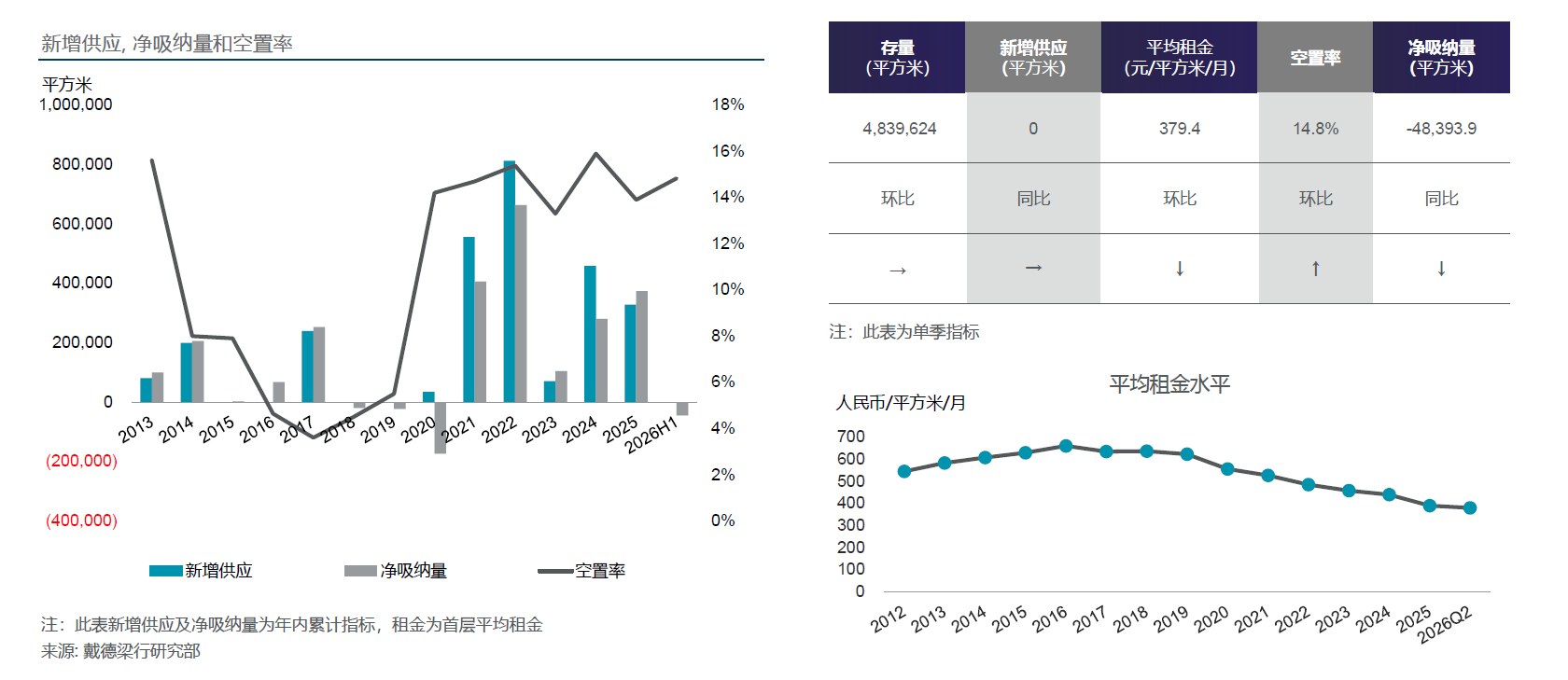

2026年二季度,武汉五大核心商圈无新增优质商业项目开业,优质零售总存量维持484.0万平方米。本季度各大存量商场集中开展铺位腾退、品牌迭代升级,新旧品牌更替存在时间差,直接推高商圈短期空置水平。截至二季度末,五大核心商圈整体空置率环比上升1个百分点至14.8%;市场仍延续以价换量格局,核心商圈首层平均租金环比下滑2.1%,录得379.4元/平方米/月。

市场多层级消费需求持续稳步释放,头部标杆商业项目吸引力强劲,持续引入重奢、高端美妆、轻奢潮玩等首店品牌,租金表现保持稳固;中端存量商场租户撤店现象增多,承租方议价能力持续提升,业主普遍通过适度租金让利,加快引入高势能特色品牌,全面推进场内业态重塑。

商业微更新提质焕新,消费分层满足多元需求

业态布局上,餐饮依旧是本季度拓店核心力量,二季度餐饮新店占全部开业门店数量的 42.3%,地域特色化趋势显著,云贵烤肉、滇式茶饮、荆沙风味本土创意菜等特色餐饮集中落地,成为商场客流稳定基本盘;零售业态占比37.0%,覆盖高端奢侈品、潮玩数码、家居杂货,是商场完成品牌升级、拉升客单价的重要载体。本季度新店开业体现高端悦己消费与平价高频刚需消费双线并行,充分匹配当下多元化消费需求。

周星表示,短期零售市场空置上行是存量商业转型过程中的阶段表象,这背后体现了武汉商业顺应城市更新发展、推进渐进式提质升级的内在发展逻辑。现阶段城市更新已全面摒弃传统大拆大建模式,转向合理成本控制、精细化的商业微更新路径,各大商场对于整体重装重构空间持谨慎态度,更多以局部动线优化、闲置边角空间活化、楼层功能重构、户外场景扩容、业态分层迭代为核心手段,同步完成品牌清退、空间重塑与新店引进,本质是为商业载体完成结构性提质、实现长期资产价值提升铺路。

展望2026年下半年,武汉零售市场还将迎来高科未来广场、凯德壹为邻、光谷万象天地三大项目开业,重点补齐光谷片区商业配套,进一步均衡全市商圈发展能级。 |