楼市,最难时刻过去了。

01

最近,三件关乎房地产未来的大事接连落地,为处于十字路口的楼市指明方向。

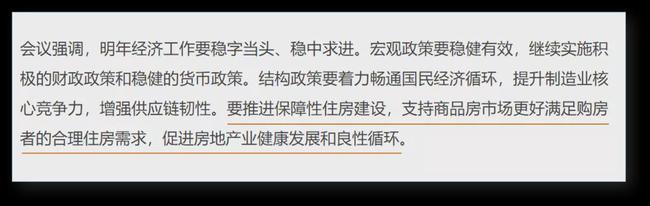

第一件大事,近日召开的重要会议提出,要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。

这是为来年经济定调的关键会议。稳字当头、稳中求进,可谓一锤定音。

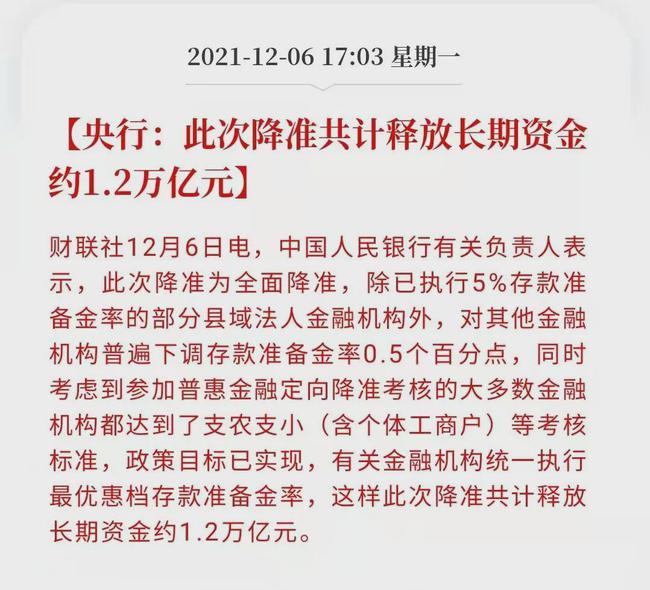

第二件大事,央行超预期降准。

日前,央行宣布全面降准0.5个百分点,释放资金约1.2万亿。

虽然降准释放的资金一部分用于对冲即将到来的MLF,实际释放的长期资金只有数千亿,但此举在关键时刻释放了一定的宽松信号。

当然,信贷才是楼市的七寸。降准相当于名义上释放出更多的钱,但这些钱是否流向楼市、流入多少仍是未知数。

换言之,降准对楼市的影响,心理利好大于实际利好。

事实上,2021年7月,央行就进行过一轮降准,释放资金1万亿元,但也未能阻挡楼市的横盘调整。

第三件大事,广东省约谈恒大并派出工作组,这标志着房企债务问题将迎来更进一步的处理方案。

2021年以来,至少已有恒大、佳兆业、华夏幸福、泰禾、奥园、花样年等10多家百强房企出现债务问题。

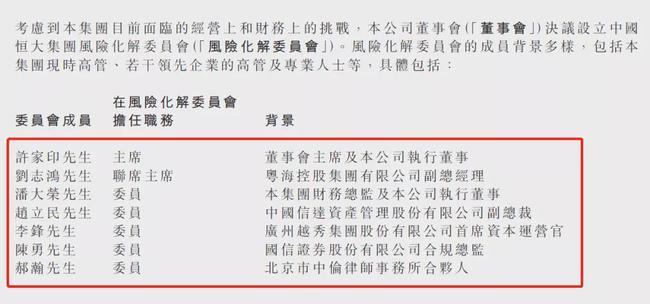

目前,恒大集团风险化解委员会已成立,成员包括恒大集团高管,以及粤海控股、信达资产管理公司、越秀集团、国信证券等国企高管。

这意味着,房企债务问题有了解决的希望。

02

促进房地产业健康发展和良性循环,释放了什么信号?

这段话有两处最值得关注:

一是支持商品房市场更好满足购房者的合理住房需求。

这是支持刚需的积极信号。所谓合理住房需求,显然是刚需群体的居住需求,而非投资乃至炒房需求。

房住不炒作为一项刚性原则,不管重要会议有没有直接提及,都是未来几年的指导方针。

但房住不炒,不意味着刚需、投资、炒房全部一刀切,该维护的正常居住需求仍要维护。

二是促进房地产业健康发展和良性循环。

楼市调控,绝不是将房地产一杆子打死在地。

作为年销售规模高达17万亿的超级行业,房地产与上下游产业链深度捆绑,与居民财富深度关联,这个行业未来即使要收缩,但也不会消失。

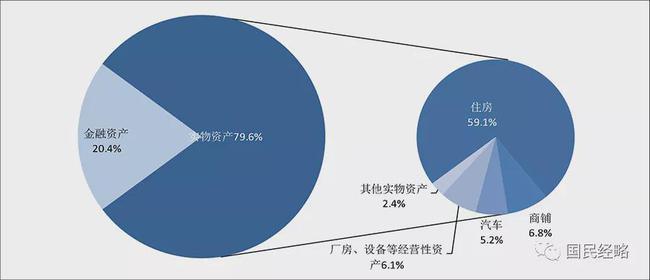

毕竟,房地产背后的就业人群数以千万计,而我国居民家庭财富超过7成都集中在房子上,所以谁都经受不起硬着陆的冲击。

这一切的关键,是让房地产回归常态,回归作为民生行业的公共属性,逐步消解背后的金融泡沫风险,而非遏制整个行业的发展。

这方面的佐证是,“软着陆”说法的兴起。

近日,中国社科院发布的《经济蓝皮书:2022年中国经济形势分析与预测》指出:

积极推动房地产业“软着陆”,既要防止土地拍卖频繁流标、热点城市供地不足导致后期房价暴涨,又要防止四、五线城市房价过快下跌引发连带风险。

既要又要,虽然做起来很难,但足以代表一定的政策取向。

03

那么,这是否意味着新一轮涨价去库存的卷土重来?

显然不是。目前的政策大变局,只能说明楼市政策已经见底,不会再进一步加码,也不会再进一步打压,悬在房企头上的达摩利克斯之剑的威压暂时缓解。

换言之,目前的政策,仍旧是以托底为导向,避免产生更大的连带风险,而非重启房地产,更不是制造新一轮上涨。

许多人对6年前的“涨价去库存“记忆犹新,问题是,大环境已经完全不同了。

第一个不同是,高杠杆比高库存问题更加复杂。

2014年面临的主要还是高库存问题,而居民仍有加杠杆空间,去库存政策可谓水到渠成;这一次面临的则是高杠杆扩张之下的债务问题,去杠杆与去库存并不同路。

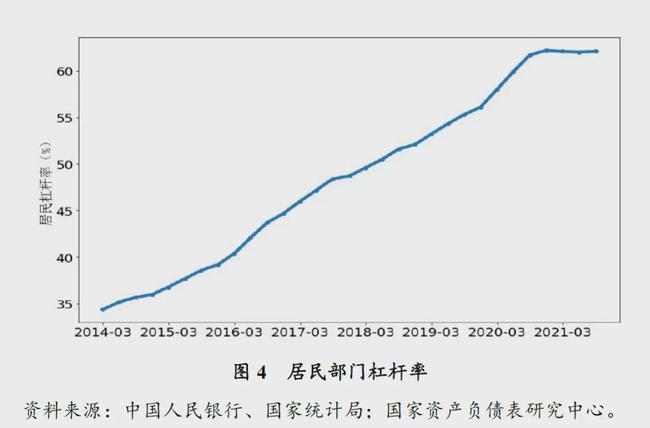

第二个不同是,居民加杠杆的空间不大了。

2014年,居民债务杠杆率(居民债务/GDP)不到35%,而2021年已经超过60%,赶上了发达国家水平。

第三个不同是,人口基本盘发生了历史性巨变。

2020年,全国人口出生率仅为8.52‰,出生人口1200万人,仅为2014年的6成左右。

而未来,人口大概率负增长,少子化叠加老龄化,将成为房地产最大的灰犀牛。

第四个不同是,共同富裕已经成为新的时代主题。

在共同富裕之下,房地产必然要从暴利行业向民生行业回归,买房致富的路子同样会受到各种各样的限制,房地产税试点的横空出世就足以说明一切。

所以,楼市政策见底,并不意味着历史重复上演。毕竟,涨价去库存固然能暂时缓解问题,但未来的代价极其高昂。

时代变了,环境变了,基本面变了。楼市最难时刻或许即将过去,但房地产的未来也早已注定了。 |