4月份,各地因城施策优化楼市调控的节奏逐渐加快,更多二线城市加入了放松“三限”的行列,但政策效果尚未明显显现,叠加部分城市疫情反复影响,全国商品住房销售继续走弱,单月销售金额跌破万亿元。

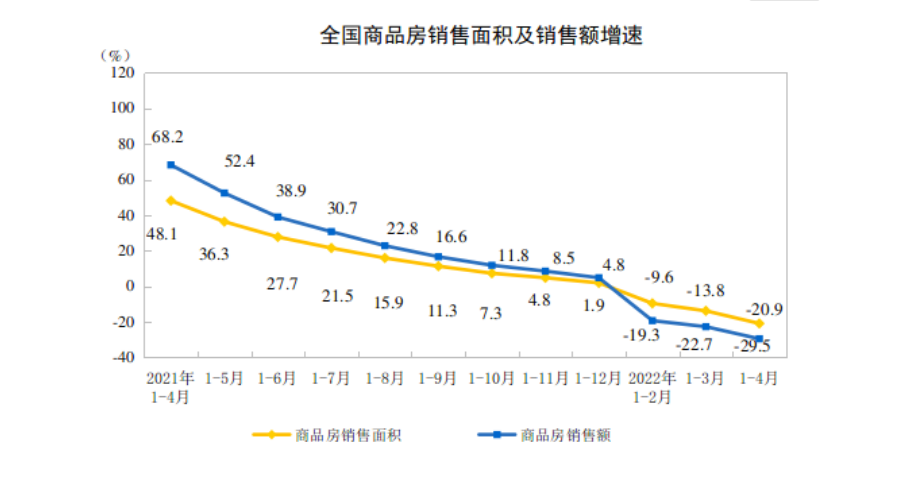

国家统计局16日公布2022年1~4月份全国房地产开发投资和销售数据,数据显示,1~4月份,商品房销售面积39768万平方米,同比下降20.9%;其中,住宅销售面积下降25.4%。商品房销售额37789亿元,下降29.5%;其中,住宅销售额下降32.2%。

从单月来看,3月全国商品房共计销售8722万平方米和8134亿元。与去年同期的销售面积(14297.96万平方米)和金额(11498.23亿元)相比,4月份销售同比继续呈下滑状态,并处于历史较低水平。

与前三月相比,1~3月销售面积和金额的同比累计降幅也继续扩大,且销售金额跌幅依然大于销售面积跌幅,房价仍有下行压力。

中指研究院对全国100个城市新建及二手住宅的调查数据同样显示,4月份,在全国100个城市中,新建及二手住宅平均价格均呈环比微涨,但涨幅较上月回落。从涨跌城市个数看,新建及二手住房价格环比上涨的城市数均较上月减少,而房价回落的城市分别增至48个和52个。

分区域来看,根据国家统计局数据,东部、中部、西部和东北部销售(金额和面积)同比跌势均较1~3月加大。其中,东部地区受疫情影响,销售降幅仅次于东北地区,但仍是拉动整体销售的主力军。1~4月,东部地区共计销售15502万平方米,占全国销售面积近4成,但同比跌幅达到28%,而销售金额跌幅则超过3成。

红塔证券认为,在目前房地产销售市场依旧疲软,4月销售继续下滑的背后,除受疫情和防控政策的影响外(居民难以看房),还和购房群体对期房的不信任(近期房地产违约事件延续)、对房价上涨预期的扭转等因素有关。伴随销售走弱,相应的居民购房贷款需求也呈下调趋势,住户 4 月住房贷款减少 605 亿元,同比少增 4022 亿元。

面对销售市场的不景气,4月份,中央及各部委频繁表态维稳房地产市场,支持首套和改善性住房需求,地方政府亦在积极落实因城施策。根据中指不完全统计,2022 年以来,全国已有超 100 城优化调整房地产政策超 200 次,尤其 4 月以来,各地出台政策的节奏明显加快,4 月有超 70 城出台政策百余次,明显高于 1~3 月,且政策进一步向优化限购、限贷、限售等方面延伸,城市向热点一二线、长三角等热点区域扩围。

除限制性政策外,高利率也是抑制居民购房消费的一大变量。为激活合理的购房消费,自3月至4月中旬,全国已经有一百多个城市的银行根据市场变化和自身经营情况,自主下调了房贷利率,平均幅度在20个基点到60个基点不等。5月15日,中国人民银行、银保监会发布通知,调整首套住房商业性个人住房贷款利率下限。这是贷款市场报价利率改革以来,首次下调首套房贷款利率下限。

“本次全国统一下限调整后,各地下调房贷利率的空间进一步打开,预计未来更多城市下调房贷利率至最低要求,以降低购房者置业成本,促进住房购置需求释放,热点城市销售市场有望逐渐企稳回温。” 中指研究院指数事业部市场研究总监陈文静称。

短期销售市场的疲弱,使房企现金流继续承压。国家统计局数据显示,1~4月份,房地产开发企业到位资金48522亿元,同比下降23.6%。其中,占比次高的“定金及预收款”跌幅最大,为37.0%。

易居研究院智库中心总监严跃进称,目前,在房企资金面上,去年下半年以来,金融宽松政策频出,但房企感受并不强。故此,二季度,政府需要进一步强化对房企的调研和摸底,对于资金的流通通道要进行密切追踪,让宽松的资金真正顺畅、及时、足额、有序地进入房地产资金面上。

由于销售不畅、资金紧张,地产企业新开工、拿地及投资的意愿均出现下调。

国家统计局数据显示,1~4月份,土地置购面积同比大幅下降46.5%,而房屋新开工面积和竣工面积同比分别下降了26.3%和11.9%。

从全行业开发投资规模来看,1-4月份,全国房地产开发投资额同比增速为-2.7%,这是今年以来,首次负增长情况。同时,房地产开发景气指数连续4个月跌破荣枯线,4月份数值为95.89,较一季度继续下行。

“这个数据是非常值得业内和监管层关注的,如果开发投资数据继续下行,不光对房地产业带来了冲击,也会对固定资产投资等带来冲击。”严跃进称。

展望后市,摩根大通首席经济学家朱海斌对第一财经表示,当前,房地产市场面临的挑战依然较为严峻。由于房地产下行周期的调整需要6~9个月的时间,叠加国内疫情反复对经济复苏带来的不确定性和政策效果的滞后性,楼市交易和市场预期或在二季度将继续走弱。

“但随着中央和地方供需两端更多提振楼市的政策出台,房企的融资难题得到更有针对性的解决,房地产市场预计将在今年下半年出现回稳趋势,而与房地产相关的各项主要指标也有望在今年四季度由负转正。”朱海斌称。 |