央行、银保监会、财政部、税务总局集体发力。

楼市利好接踵而至,2天时间,便有4条利好消息公布。

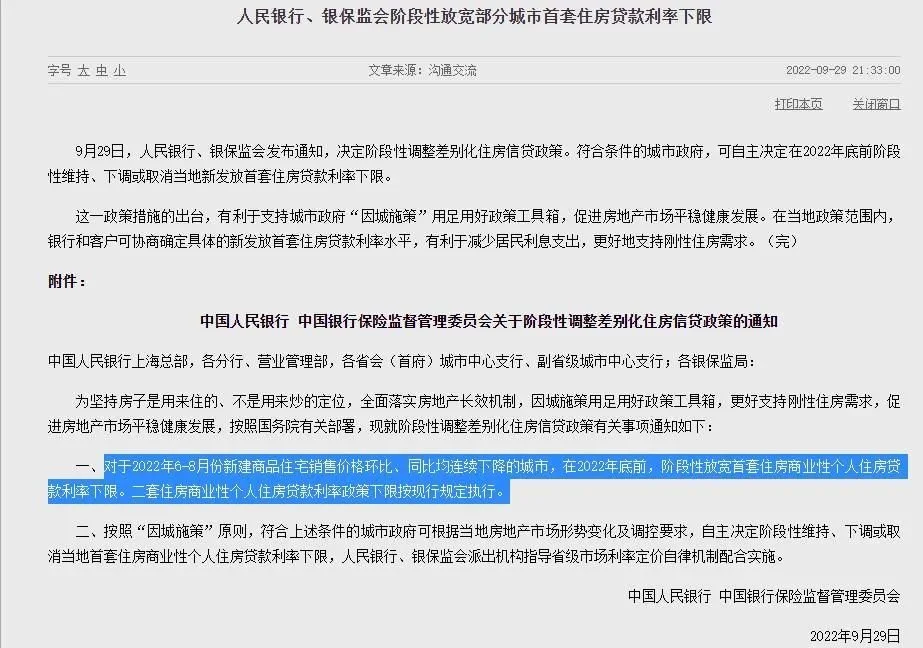

1. 9月29日晚,央行宣布部分城市可以自主决定下调或取消首套住房贷款利率下限。

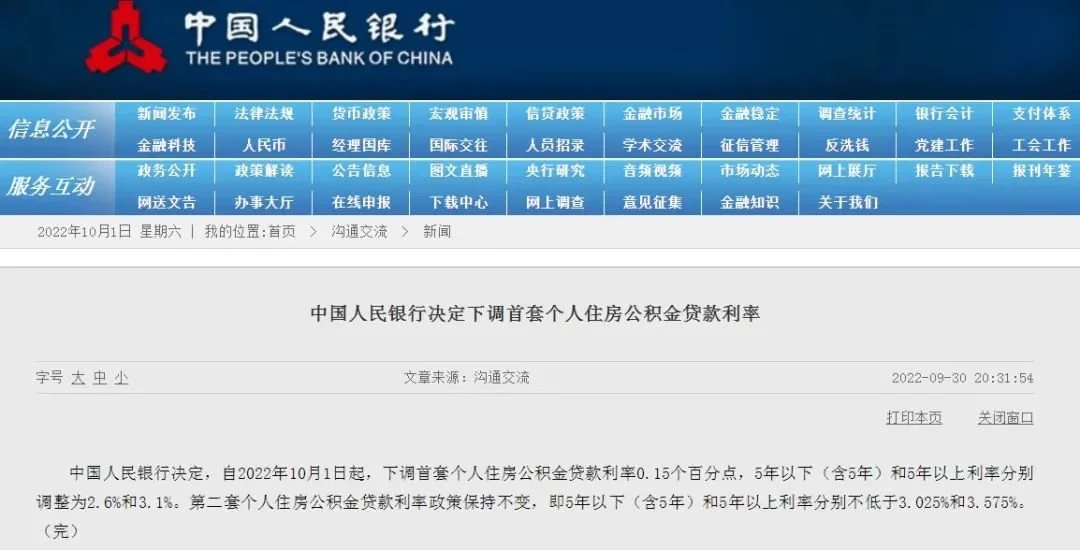

2. 9月30日,央行发布通知,首套房公积金贷款利率下调。

3. 9月30日,财政部、税务总局共同发文,出售住房1年内再购房有退税优惠。

4. 媒体报道称,监管鼓励加大房地产领域信贷投放。

分析人士认为,目前楼市最大的挑战是如何改变市场预期,这包括:

1.对楼市的预期――买了房之后,房价会如何?

2.对收入的预期――这涉及经济增长和收入稳定。

而目前多个部门暖风频吹,就是向市场传递维稳信号。

业内认为,目前需求端疲弱,供给端过剩。除了限购、限售,最核心的是限贷放松,这是真正的大招,不排除接下来,部分城市限贷相关政策进一步松动。

随着多个部门相继推出利好,政策将会形成叠加效应,部分经济基础较好的城市,很可能在今年四季度或明年春节之后出现住房需求释放。

// 出售住房1年内购房有退税优惠 //

9月30日,财政部、税务总局发布的《关于支持居民换购住房有关个人所得税政策的公告》明确,自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。

值得注意的是,《公告》所称现住房转让金额为该房屋转让的市场成交价格。

新购住房为新房的,购房金额为纳税人在住房城乡建设部门网签备案的购房合同中注明的成交价格;新购住房为二手房的,购房金额为房屋的成交价格。

《公告》明确,享受《公告》规定优惠政策的纳税人须同时满足以下条件:

一是纳税人出售和重新购买的住房应在同一城市范围内。同一城市范围是指同一直辖市、副省级城市、地级市(地区、州、盟)所辖全部行政区划范围。

二是出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

业内人士分析称,对于二手房买卖市场来讲,一般卖家是不管税,只管实收的,所以此举有利于减轻买房人负担,而且,在刺激二手市场的同时,有利于拉动整个市场的活跃度。

// 首套房公积金贷款利率下调 //

9月30日,同一天,人民银行决定,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变,即5年以下(含5年)和5年以上利率分别不低于3.025%和3.575%。

据中国证券报报道,多位专家对此表示,这是继阶段性放宽部分城市首套住房贷款利率下限后又一重磅利好。

易居研究院智库中心研究总监严跃进认为,此次公积金贷款利率下调主要针对刚需购房需求,也体现了进一步降低刚需购房者购房成本的导向。

// 23城首套房贷利率可破4.1% //

9月29日晚,央行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

通知明确,对2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,在2022年底前,阶段性放宽首套住房商业性个人住房贷款利率下限。二套住房商业性个人住房贷款利率政策下限按现行规定执行。

这是央行、银保监会今年第二次调整住房信贷政策。

今年5月,央行、银保监会对于居民家庭贷款购买普通自住房,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限仍按现行规定执行。

证券时报分析称,最新一期5年期以上LPR为4.3%,这也意味着,此次文件发布后,个人住房贷利率可以突破4.1%的下限要求。

根据易居研究院智库中心提供的数据,国家统计局70个大中城市房价指数数据中,至少有23个城市符合此次央行、银保监会的新政要求。

这其中,二线城市有8个,分别为哈尔滨、兰州、武汉、大连、天津、石家庄、昆明和贵阳。

三线城市有15个,分别为泉州、温州、泸州、岳阳、宜昌、北海、大理、秦皇岛、湛江、包头、安庆、济宁、常德、襄阳和桂林。

此类城市普遍属于当前房地产交易疲软、房价跌幅过大或持续时间过长的城市。

// 监管鼓励加大房地产领域信贷投放 //

券商中国从多个信源获悉,监管部门近日鼓励银行进一步加大对制造业中长期贷款、房地产等领域的信贷投放。

其中,在制造业中长期贷款方面,要求21家全国性银行在1-7月新增1.7万亿元左右的制造业中长期贷款的基础上,8-12月鼓励再新增1万亿-1.5万亿元,各家银行制造业中长期贷款增速原则上不低于30%。

有银行人士透露,其内部会每日向管理层上报当天全行系统的制造业中长期贷款投放数据;另有银行人士反映,相关部委会每周统计、通报各家银行制造业中长期贷款投放情况。

今年7月11日,银保监会发布的《关于进一步推动金融服务制造业高质量发展的通知》明确,银行机构要扩大制造业中长期贷款、信用贷款规模,重点支持高技术制造业、战略性新兴产业,推进先进制造业集群发展,提高制造业企业自主创新能力。国有大型银行要优化经济资本分配,向制造业企业倾斜,推动制造业中长期贷款继续保持较快增长。政策性银行要结合职能定位,更好发挥政策性金融对制造业的支持作用。

// 四季度住房需求或释放 //

证券时报援引广东省规划院住房政策研究中心首席研究员李宇嘉认为,政策对房地产市场的拉动效应或将在今年四季度得到比较好的效果。

李宇嘉表示,跟9月29日出台的“因城调整首套房贷利率“优惠政策一样的,30日这个政策从直接的目的上来讲,就是希望在四季度,住房需求能够有所释放,为楼市、经济的稳定提供一些支持。

他认为,需要注意的是,这个政策以前从未有过,它的优惠是有前提的。首先你得卖掉手上的房子,一年内你要再去买个房子,才能享受这个优惠。这说明,现在购房需求中,换房需求是一个很重要的组成部分。此前,二手房换房需求的交易环节比较长,交易成本也比较高,再加上房价下跌,换房需求的实现,阻碍很多,这也是房地产不能良性循环的重要原因。这个政策目的就是指向这个方面。与昨天央行出台的政策不同,今天这个政策是对所有城市都通用,它的利好性更强,可以对市场预期有明显的好转效应。

他还认为,这个政策我们不能单独地看,单单这一个政策并不一定能够促进市场回升,但是如果把它与昨天的房贷利率政策,以及近期降低二套房的首付比例等政策联系起来看,我们知道它的效果还是可观的。此外,我们还可以看到一个效果:就是卖掉手上一套存量的二手房,其实可以满足新市民的购房需求。目前,很多新房基本上是大户型豪宅化,不利于新市民的经济实力。但是,二手房总价总的来讲是可控的,可选范围很广,且小户型的二手房很多,老破小也很多,这类房子对于新市民上车,进入城市,安家落业,是有很大的帮助的。

李宇嘉最后表示,政策到明年底到期,彰显了现在房地产市场循环不畅,影响到了刚需置业和换房需求,其中很大一部分是换房后买新房的交易。存量房交易成本高、链条环节多,冗长的状况必须要改变,特别是在房价前景预期不好的情况下。

// 还有哪些政策值得期待? //

业内人士指出,除了限购、限售,最核心的是限贷,由于因城实策,不排除接下来部分城市限贷相关政策进一步松动,而这将是真正的大招。

经济观察报援引华东某房企营销负责人看来,从购房端看,降低房贷利率只是一个导向。对改善及投资的购房需求来说,缺少的是看到房地产蓬勃发展的势头,没有购买预期。而刚需同样会因担心房价继续下跌,选择观望。

上述人士认为,要根本地解决问题,需要从上至下进行系统性打通。

首先解决开发商资金问题,加大复工复产和全面供货的能力。在当前销售端不畅的情况下,如果不打开融资端口,复工复产就慢,供货就会出问题,加上一些企业由于资金紧张,会选择降价、打折,消费者认为房价可能会进一步下探,更加不敢购买。

其次,需要打开消费端,解决老百姓钱的问题。

他表示,从目前的政策看,需要在节流的基础上增加一些开源的政策。购房者担心的是自己的偿债能力,要让大家觉得未来的收入是可预期的。 |